Pelo Dr. Dário Letang

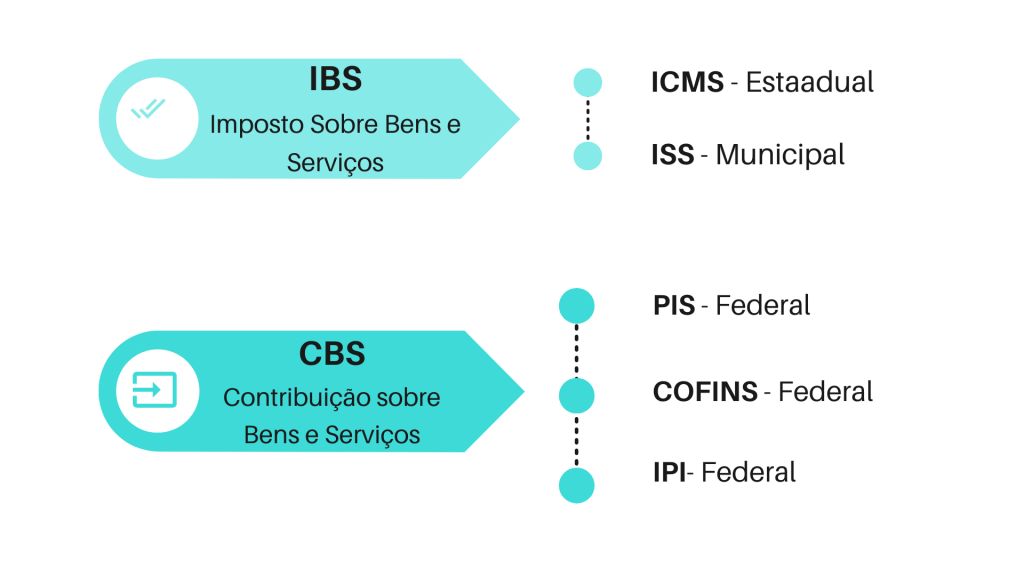

Na madrugada da última sexta-feira (07/07) foi aprovada por 375 votos a favor com 113 votos contra (no segundo turno, sendo no primeiro por 382 a 118), na Câmara dos Deputados. O texto foi remetido para o Senado Federal que deve iniciar a análise após o recesso parlamentar. Se o texto for aprovado como está – o que não se acredita – será promulgado; Se forem introduzidas mudanças, retorna para a Câmara para nova análise/votação. A ‘Reforma’ em si, cria 2 tributos, extinguindo 5 outros:

Conforme o texto aprovado, esses novos tributos (IBS e CBS) serão exigido em alíquota única, mas, com adaptações de acordo com o setor, podendo ser reduzido em 50%, bem como, ter a alíquota zerada, conforme o caso.

Consta no texto a previsão de redução de alíquotas para os setores de educação, saúde, cultura, produtos agropecuários e transporte coletivo de passageiros.

De acordo com a análise de especialistas, o setor industrial deve ser beneficiado em R$ 480 Bi ao ano, mas, o governo não está abrindo mão dessa arrecadação, está simplesmente direcionando um aumento de R$ 20 Bi ao setor agro e os outros R$ 480 bi para o setor de serviços.

Outra questão relevante refere-se a possibilidade de aumento dos novos tributos (IBS e CBS) através de Medida Provisória, o que significa grande insegurança jurídica, tendo em vista a facilidade de promulgação desse instituto. A reforma em si, também fere o sistema federativo, afinal, trata da criação de um ‘Conselho Federativo’ e de um ‘Fundo de Desenvolvimento Regional’, retirando a autonomia, força e peso dos estados mais populosos e de economia mais desenvolvida, sem mencionar o fato de que, tal Conselho será gerido pelo governo federal.

Como ainda não há definição clara sobre as alíquotas, qualquer cálculo hoje deve ser entendido como mera especulação, mas, com certeza haverá grande aumento na carga tributária do setor de serviços – que é o que mais emprega no país conforme dados do IBGE 2022 – afinal, a alíquota estimada do “IBS” é de 25%, e pode representar um aumento médio da ordem de 40% da carga tributária para o setor.

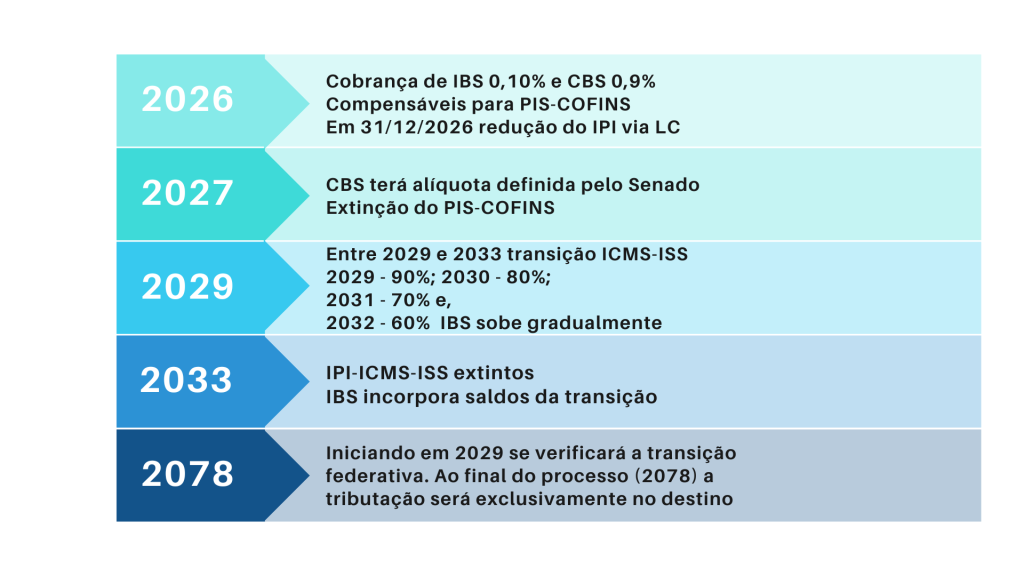

Pelo texto aprovado, até 2078 ainda enfrentaremos pontos de transição, por outro lado, não há qualquer impacto tributário previsto para a Zona Franca de Manaus, nem tampouco, qualquer menção de alteração na tributação pelo Simples Nacional. Abaixo destaco os grandes marcos de alteração previstos:

Nos mantemos atentos à tramitação perante o Senado Federal, bem como, no tocante as negociações que se desenrolarão nos próximos dias e, esperamos que, a tão sonhada Reforma Tributária, não se apresente como terrível pesadelo para o país.

Dr. Dário Letang Atua nas áreas de Direito Tributário, Empresarial e Societário. Pós-Graduado em Direito Tributário pela Escola Paulista de Direito – EPD; MBA-Executivo pelo INSPER; Advogado e Contador.

LETANG ADVOGADOS ASSOCIADOS

www.letang-advogados.com.br – dario@letang-advogados.com.br

- Para saber mais a respeito desse e de outros assuntos, entre em contato conosco.